Zadanie 20

Matura z WOS-u, maj 2020, poziom rozszerzony

Wymaganie: Podstawa programowa WOS PR: II.11 - znajomosc systemu podatkowego RP, rodzajow podatkow (progresywny, liniowy, proporcjonalny), PIT i CIT.

Treść zadania

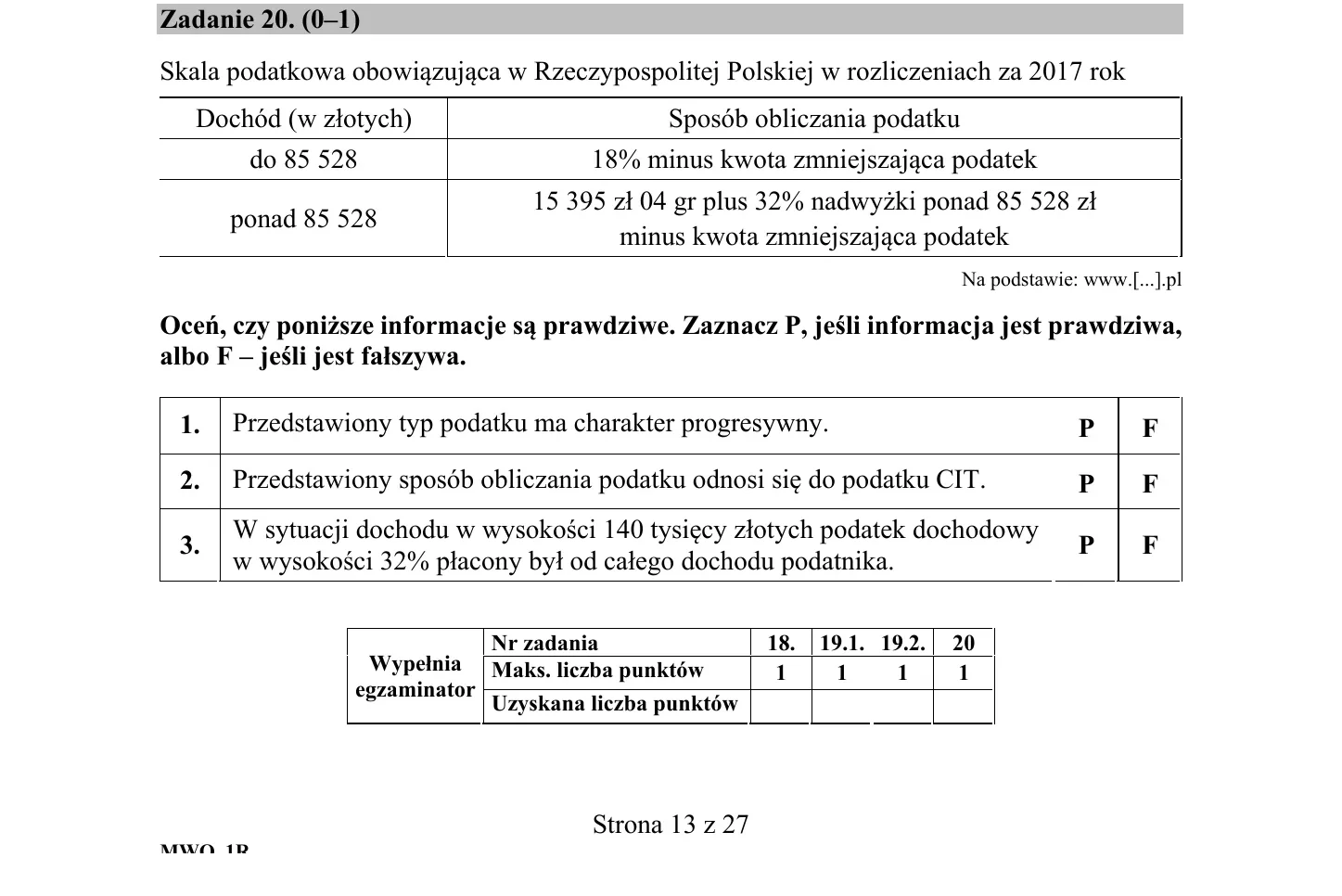

Skala podatkowa obowiazujaca w Rzeczypospolitej Polskiej w rozliczeniach za 2017 rok:

| Dochod (w zlotych) | Sposob obliczania podatku |

|---|---|

| do 85 528 | 18% minus kwota zmniejszajaca podatek |

| ponad 85 528 | 15 395 zl 04 gr plus 32% nadwyzki ponad 85 528 zl minus kwota zmniejszajaca podatek |

Ocen, czy ponizsze informacje sa prawdziwe. Zaznacz P, jesli informacja jest prawdziwa, albo F - jesli jest falszywa.

- Przedstawiony typ podatku ma charakter progresywny. P/F

- Przedstawiony sposob obliczania podatku odnosi sie do podatku CIT. P/F

- W sytuacji dochodu w wysokosci 140 tysiecy zlotych podatek dochodowy w wysokosci 32% placony byl od calego dochodu podatnika. P/F

Źródło: arkusz CKE MWOP-R0-100-202005. Otwórz oryginalny PDF

Rozwiązanie

1. P (PRAWDA) - Skala ma DWA progi (18% i 32%), gdzie wyzsza stawka stosuje sie do dochodu powyzej pewnego prog. To definicja podatku progresywnego - im wyzszy dochod, tym wyzsza efektywna stopa podatkowa.

2. F (FALSZ) - Przedstawiona skala dotyczy podatku PIT (Personal Income Tax - podatek dochodowy od osob fizycznych), a NIE CIT (Corporate Income Tax - podatek od osob prawnych). Sygnaly: skala progresywna ze stawkami 18% i 32% to klasyczny polski PIT (w 2017 r.). CIT w Polsce wynosil w 2017 r. 19% (stawka liniowa, jednolita) lub 15% dla malych podatnikow - bez progresji, bez progow.

3. F (FALSZ) - Zgodnie ze skala podatkowa, podatek 32% placony jest TYLKO od NADWYZKI ponad 85 528 zl, NIE od calego dochodu. Z tekstu: "15 395 zl 04 gr plus 32% nadwyzki ponad 85 528 zl". Czyli przy dochodzie 140 000 zl podatnik placi:

- od pierwszych 85 528 zl: 18% (= 15 395 zl 04 gr, juz przeliczone w tabeli);

- od nadwyzki 140 000 - 85 528 = 54 472 zl: 32% (= 17 431 zl 04 gr);

- lacznie: ok. 32 826 zl minus kwota zmniejszajaca.

Zatem 32% NIE jest placone od calych 140 000 zl - tylko od czesci nadwyzki.

Zdanie 3 jest pulapka na nieczytajacych dokladnie. Slowo "NADWYZKI" w tabeli jest kluczowe. Wielu studentow myli podatek progresywny z liniowym - mysla, ze gdy "wpadnie sie" w drugi prog, to caly dochod jest opodatkowany 32%. To NIEPRAWDA. Tylko nadwyzka. Zdanie 2: zapamietaj - PIT to skala progresywna dla osob fizycznych, CIT to liniowy 19% dla firm.

Strona arkusza CKE z trescia zadania

Rozwiazanie

Podstawowe pojecia o podatkach

Typy stop podatkowych:

-

Podatek proporcjonalny (liniowy, flat tax) - jednolita stawka procentowa, niezaleznie od wysokosci podstawy opodatkowania. Przyklad w Polsce: CIT (19%), liniowy PIT dla przedsiebiorcow (19%), VAT (23% stawka podstawowa).

-

Podatek progresywny - im wyzsza podstawa, tym wyzsza efektywna stopa. Stosuje sie progi i stawki rosnace. Przyklad w Polsce: PIT na zasadach ogolnych (skala 18%/32% w 2017 r.; po reformie z 2022 r. - 12%/32%).

-

Podatek regresywny - efektywna stopa MALEJE wraz ze wzrostem podstawy. Rzadko spotykany jako jawny system, choc niektore podatki posrednie (VAT) maja charakter regresywny w stosunku do dochodu (biedni placa wiekszy % dochodu na VAT).

Polska skala PIT (2017 r.)

| Prog | Stawka |

|---|---|

| do 85 528 zl | 18% (minus kwota zmniejszajaca, w 2017 r. zalezna od dochodu - od ok. 1 188 zl) |

| ponad 85 528 zl | 15 395,04 zl + 32% od nadwyzki ponad 85 528 zl (minus kwota zmniejszajaca) |

Po reformie (Polski Lad 2022 + korekta lipiec 2022):

| Prog | Stawka |

|---|---|

| do 120 000 zl | 12% minus kwota zmniejszajaca |

| ponad 120 000 zl | 10 800 zl + 32% od nadwyzki ponad 120 000 zl |

Analiza zdan

Zdanie 1: “Podatek ma charakter progresywny”

W tabeli sa dwie stawki: 18% (do 85 528 zl) i 32% (od nadwyzki ponad 85 528 zl). Wyzsza stawka dla wyzszych dochodow = progresja. Zdanie jest PRAWDA.

Co wiecej: 18% w pierwszym progu minus kwota zmniejszajaca sprawia, ze efektywna stopa na samym dole skali jest jeszcze nizsza niz 18% - to wzmacnia progresywnosc systemu.

Zdanie 2: “Sposob obliczania odnosi sie do podatku CIT”

CIT (Corporate Income Tax) to podatek od osob prawnych - spolek (sp. z o.o., S.A., komandytowych itd.). W Polsce w 2017 r. CIT mial dwie stawki:

- 19% - stawka podstawowa (liniowa, jednolita);

- 15% - dla malych podatnikow (od 2017 r.).

CIT jest liniowy, nie progresywny. Stawka procentowa jest taka sama niezaleznie od dochodu. Pokazana skala dotyczy PIT (podatku od osob fizycznych), nie CIT. Zdanie jest FALSZ.

Zdanie 3: “Przy dochodzie 140 tys. zl podatek 32% placony byl od calego dochodu”

Tu jest klasyczna pulapka. W skali progresywnej kazdy prog ma swoja stawke, ktora dotyczy TYLKO dochodu w tym progu (a nie calego dochodu).

Dla dochodu 140 000 zl w 2017 r.:

- pierwsze 85 528 zl: 18% = 15 395,04 zl (jest juz przeliczone w tabeli);

- nadwyzka 140 000 - 85 528 = 54 472 zl: 32% = 17 431,04 zl;

- razem (przed kwota zmniejszajaca): 32 826,08 zl.

Gdyby caly dochod byl opodatkowany 32%: 32% × 140 000 = 44 800 zl - tyle pacilby tylko w hipotetycznym systemie. W rzeczywistosci: ok. 32 826 zl, czyli efektywna stopa ok. 23,4%, a nie 32%.

Zdanie FALSZ - 32% placone jest tylko od nadwyzki ponad 85 528 zl, NIE od calego dochodu.

Tabela podsumowujaca

| Zdanie | Ocena | Uzasadnienie |

|---|---|---|

| 1. Podatek progresywny | P | Dwie rosnace stawki (18% i 32%) |

| 2. Dotyczy CIT | F | To PIT (CIT to 19% liniowy) |

| 3. 32% od calego dochodu 140 tys. | F | Tylko od nadwyzki ponad 85 528 zl |

Rozumiesz, jak to rozwiązać?

Przećwicz podobne typy zadań w aplikacji

matury-online.pl ma tysiące zadań pogrupowanych po dziedzinach. Sprawdź, czy temat „podatki, PIT, podatek progresywny, skala podatkowa" zrobisz samodzielnie.

Otwórz matury-online.pl